Pensioenverzekeraars hebben deelnemers jarenlang een te mooie voorstelling gedaan van het uiteindelijke pensioen wat zij zullen krijgen. Dit concludeert de Autoriteit Financiële Markten (AFM) na een onderzoek bij 7 pensioenverzekeraars.

De AFM keek tijdens het onderzoek naar de beschikbare premieregelingen die de verschillende pensioenfondsen aanbieden. Bij deze type regeling staat de premie vast, terwijl de uiteindelijke opbrengst niet duidelijk is. De regeling wint volgens de toezichthouder ook aan populariteit. Onder meer omdat de kosten voor werkgevers én werknemers vooraf duidelijk zijn.

Uit het onderzoek blijkt nu dat de daadwerkelijke opbrengsten telkens te hoog voorgerekend werden door de pensioenverzekeraars.

“We keken of de voorgespiegelde pensioenen wel realistisch waren. En het bleek dat de verschillen soms wel erg groot waren tussen wat werd voorgerekend en wat er uiteindelijk voor pensioen beschikbaar was.”

– Woordvoerder AFM

Rooskleurige rekenmethode

Volgens de AFM ligt de fout bij de rekenmethode die de verzekeraars aanhouden. Zo rekenen zij met een té hoge rekenrente van 3 procent. Terwijl de werkelijke rente op dit moment ongeveer 1,7 procent bedraagt. Hierdoor zijn de rendementen op papier hoger dan de werkelijkheid.

Daarnaast houden pensioenverzekeraars geen rekening met een steeds langere levensverwachting. Hoe langer een persoon leeft, hoe langer zijn/haar pensioen moet worden uitgesmeerd over meerdere jaren. Waardoor de uiteindelijke pensioen lager uitvalt.

In een reactie aan het Algemeen Dagblad erkent het Verbond van Verzekeraars erkent de fouten en zal in de toekomst rekenen met de werkelijke rente. Daardoor zal het jaarlijkse pensioenoverzicht dat deelnemers ontvangen een stuk lager zijn dan voorheen.

Pensioen in gevaar

Niet alleen de rooskleurige rekenmethode heeft effect op uw pensioen. In de toekomst verwachten verschillende pensioenfondsen een hogere premie door te rekenen aan deelnemers, door de extreem lage rente. Daarnaast zal er ook géén indexering van het pensioen plaatsvinden voor prijsinflatie. Wat het uiteindelijke pensioen nóg kariger maakt.

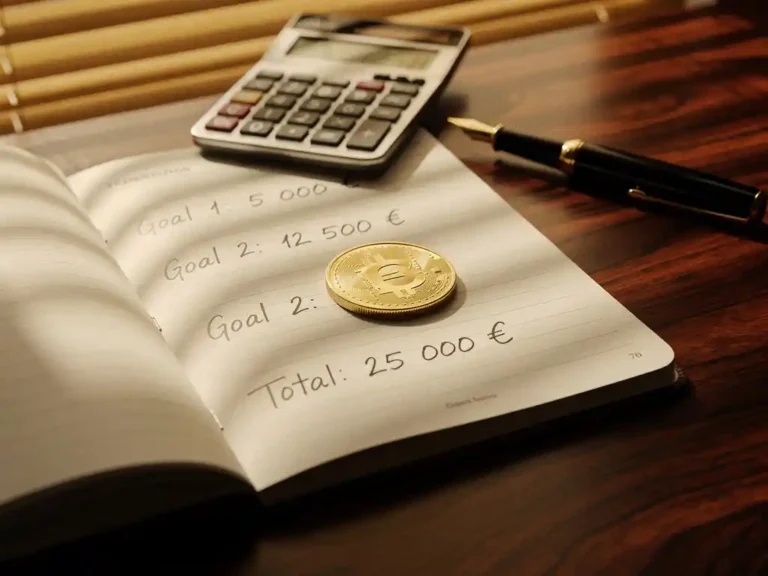

U kunt natuurlijk ook voor uw eigen pensioen sparen. Zo heb je in de Verenigde Staten een Self-Directed Individual Retirement Account. Dit account kan men opbouwen uit fysiek goud. Bekijk hier de infographic over hoe pensioensparen met goud er uit kan zien. U kunt dus kiezen om zelf uw pensioen te beheren. Door simpel en veilig goud en zilver te kopen en dit veilig op te slaan. Heeft u meer vragen? Neem dan contact met ons op, of laat ons u terug bellen.

{kind=link}