In 2008 waren spaarrentes van 5 procent de normaalste zaak van de wereld. Vandaag de dag is een dergelijk rentepercentage ver uit het zicht. Met rentepercentages die slechts enkele tienden verwijderd zijn van de 0 lijn en enkelen die hier zelfs al op zitten, is de zoektocht naar alternatieven populair. Heeft sparen nog zin gezien de huidige rentestanden? En waarom staat de rente zo laag? In deel 1 van deze tweeluik kijken we naar deze 2 vragen.

Sparen kost geld

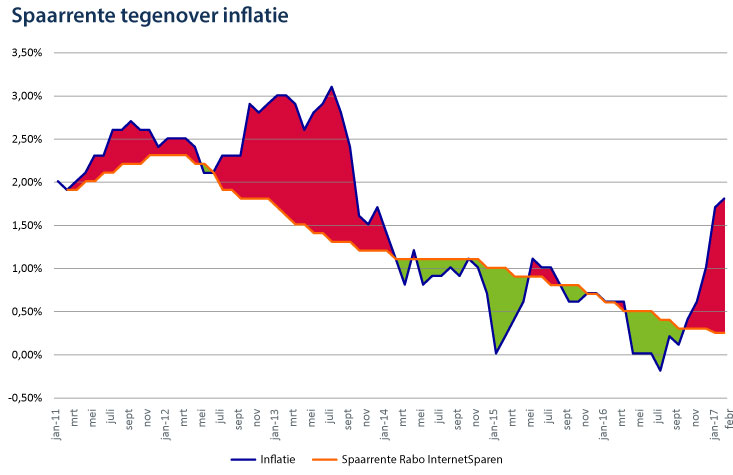

In de voorbije jaren is de rente sterk gedaald. In diezelfde periode is de inflatie minder hard gedaald dan de rente wat betekent dat de reëel rente (rente – inflatie) negatief is.

Dit gegeven alleen al zorgt er voor dat het sparen meer geld kost dan het oplevert. Het geld wat je hebt weggelegd wordt namelijk minder waard, terwijl de rentevergoeding die je er voor terug krijgt niet voldoende is om de geldontwaarding te compenseren.

Volgens Hans de Jong, hoofdeconoom van de ABN Amro, lijden mensen dan ook aan geldillusie: “Mensen hebben eigenlijk die inflatie niet goed in de gaten. Is de inflatie drie en spaarrente twee procent, dan nemen ze daar genoegen mee. Maar als inflatie en rente allebei dicht bij nul zijn dan hebben mensen daar een enorm probleem mee.”

Vermogensrendementsheffing

Behalve de rente vs. inflatie speelt er nog een punt mee als het gaat om geld sparen. Wie meer dan € 24.437 aan spaargeld heeft, betaalt over dat vermogen een vermogensrendementsheffing van 1,2% (30% van 4% fictief rendement). De Belastingdienst gaat tot 2017 uit van een fictief rendement van 4%, terwijl het werkelijke rendement bij lange na niet in de buurt komt van dit fictief rendement.

Wie denkt dat de fiscus deze regeling aanpast komt bedrogen uit. Er is massaal bezwaar aangetekend tegen de regeling van de Belastingdienst. Desondanks oordelen verschillende rechtbanken dat de spaartaks mag worden geheven. Zo oordeelde de rechtbank van Gelderland (ECLI:NL:RBGEL:2017:1661 en ECLI:NL:RBGEL:2017:1662) dat de Belastingdienst in zijn recht staat. Eerder kwamen de rechtbanken in Noord-Nederland, Zeeland-West-Brabant én Noord-Holland tot een soortgelijke conclusie in 4 verschillende andere zaken. De rechtszaken werden aangespannen door de Bond voor Belastingbetalers. De Bond is van mening dat door de lage rentes het rendement van 4% in de praktijk onhaalbaar is.

Waarom is de rente zo laag?

De huidige spaarrente is historisch laag. Nooit eerder publiceerde het CBS zo’n lage spaarrente in Nederland. De huidige lage rentestanden hebben betrekking tot het monetaire beleid van de Europese Centrale Bank. Deze heeft de rente sinds maart 2016 op 0% vastgezet om de economie in de eurozone te ondersteunen én om de inflatie aan te jagen.

Het tarief waartegen banken hun geld bij de ECB kunnen stallen, de zogenoemde depositorente staat zelfs op -0,4%. Dit betekent dat banken zoals de ABN Amro, ING en Rabobank geld moeten betalen indien zij geld willen stallen bij de Europese Centrale Bank. Hierdoor maken zij extra kosten die steeds meer verhaald worden op klanten die zelf geld bij deze banken stallen (spaargeld).

De economische omstandigheden op dit moment maken sparen dus weinig lucratief. Dat wil overigens niet zeggen dat er geen alternatieven zijn om je spaargeld in beweging te brengen én te laten renderen. In deel 2 van dit tweeluik gaan we hier verder op in.